A documentação fiscal de uma empresa é acompanhada quase sempre por diversos processos burocráticos. Para facilitar esses processos, foi instituído a utilização de códigos fiscais, como é o caso do CFOP. Através desses códigos, esses documentos fiscais são facilmente decifrados tanto pelas empresas quanto pelos órgãos públicos.

Neste post, explicaremos o que é CFOP 5124, considerando as suas principais características, exemplos de utilização, entre outros detalhes. Além disso, falaremos a definição exata do que é CFOP 5124. Confira tudo isso a seguir e muito mais.

O que é CFOP 5124?

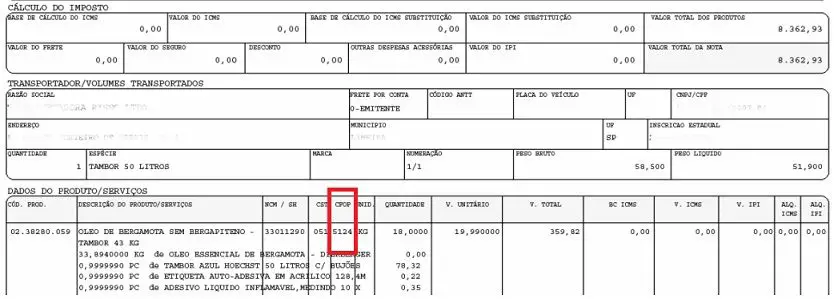

A abreviatura CFOP significa “Código Fiscal de Operações e Prestações“, que nada mais é do que uma lista repleta de códigos, sendo que cada um deles possui características diferentes. Como exemplo temos o CFOP 5124, que aparece na tabela CFOP entre os códigos de saída. Esse código ainda identifica que a operação foi efetuada dentro do estado onde está a empresa.

O código CFOP 5124 específica todas as operações que possuem característica de industrialização realizada com destino a outra empresa. Ou seja, trata-se de uma encomenda do processo de industrialização, que será entregue a empresa requisitante. Todos esses processos são classificados pelo CFOP 5124.

Todas essas informações podem ser observadas a partir dos dígitos dos códigos CFOP, onde o primeiro dígito é o mais importante em relação as classificações do código. Por exemplo, o dígito 5 indica que a operação é de saída e que essa operação foi realizada no mesmo estado. A tabela é dividida entre operações de entrada e saída. Além disso, há uma classificação para as localidades onde as operações e prestações podem ocorrer, sendo elas: no mesmo estado, fora do estado e fora do país.

Definição de CFOP 5124

Como já mencionamos, o código CFOP 5124 se aplica a operações com característica de industrialização por encomenda. De uma forma bem simples, podemos dizer que esse código define quando uma empresa receberá seus produtos industrializados que foram previamente encomendados. Nesse caso, a empresa que devolverá esses produtos que passaram pelo processo de industrialização é quem emitirá os documentos fiscais com o CFOP 5124.

Para que serve?

Os códigos são utilizados pelas empresas e órgãos públicos de acordo com suas definições. Sendo assim, não há um único tipo de finalidade, mas sim um conjunto de aplicações diferentes. No entanto, todos esses códigos são utilizados com um único objetivo, que é facilitar a compreensão das informações descritas nos documentos fiscais.

Esses códigos criam um sistema de padronização que torna essa compreensão muito mais fácil e rápida. Por isso, a utilização dos códigos é obrigatória a todas as empresas do país. Com isso, os órgãos públicos conseguem apurar mais rapidamente os documentos emitidos pelas empresas.

Exemplos de utilização

Por ser um código que especifica processos de industrialização, o CFOP 5124 só pode ser utilizado quando a empresa responsável pela industrialização envia os produtos para a empresa que encomendou esse processo. Sendo assim, podemos dar como exemplo várias situações, como, por exemplo, a entrega do Leite UHT depois do processo industrial para a empresa requisitante.

Então; as vezes fico com dúvidas entre os CFOP 5124 e 5125.

Joao, a diferença entre eles é que no 5.124 quem está com a mercadoria é o autor da encomenda, então fará a remessa diretametne, não enquadrando em um aperaçao triangular, sendo assim, se voce estiver no estado de são paulo, seguirá as diretrizes do aritigo 404.

O CFIO 5.125 será usado na operação triangular, ou seja, o autor da encomenda adquire a materia prima, manda entregar direto no fabricante. Deverá seguir então as diretrizes do aritgo 406 (RICMS/SP)

Joao, a diferença entre eles é que no 5.124 quem está com a mercadoria é o autor da encomenda, então fará a remessa diretametne, não enquadrando em um aperaçao triangular, sendo assim, se voce estiver no estado de são paulo, seguirá as diretrizes do aritigo 404.

O CFIO 5.125 será usado na operação triangular, ou seja, o autor da encomenda adquire a materia prima, manda entregar direto no fabricante. Deverá seguir então as diretrizes do aritgo 406 (RICMS/SP)