O Código de Situação Tributária é aplicado em diversos documentos fiscais para determinar o tipo de regime de tributação que determinada mercadoria estará submetida. Seguindo este conceito, o código 500, que corresponde a tabela CST, específica algumas informações importantes que compõem o tipo de tributação empregado a mercadoria.

Neste post, explicaremos o que é CST 500, para que serve o código, quais são suas principais aplicações e características. Além disso, falaremos a seguir sobre alguns exemplos de utilização do código CST 500. Confira tudo isso a seguir e muito mais.

O que é CST 500?

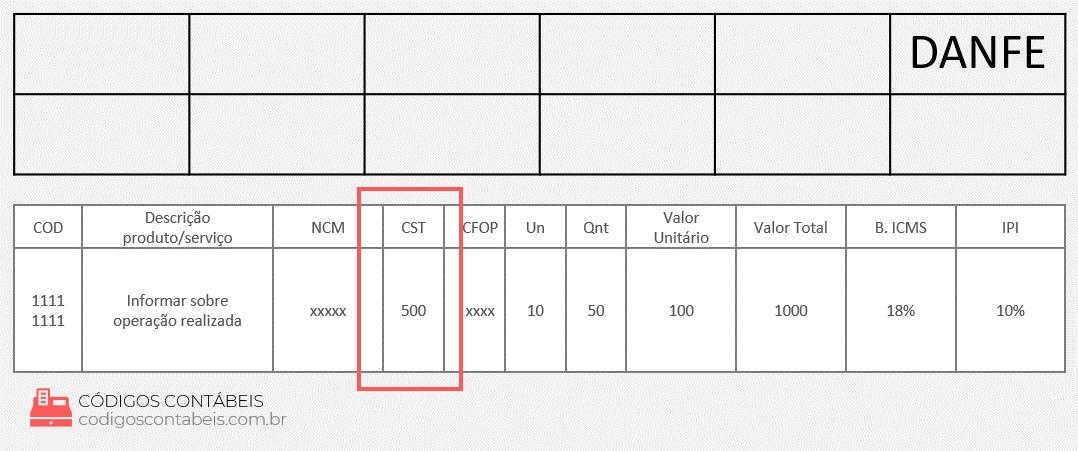

A sigla CST se refere ao “Código de Situação Tributária“, que nada mais é do que códigos fiscais que especificam o tipo de tributação empregada a determinada mercadoria. No caso do código CST 500, a leitura do código ocorre com a divisão do primeiro dígito dos demais dígitos do código, sendo assim, temos: 5 e 00.

De uma forma bem simples, esse código especifica que a mercadoria em trânsito trata-se de uma produção nacional. Além disso, o código CST 500 determina que a mercadoria seja tributada de forma integral. Todas essas informações podem ser obtidas apenas analisando a tabela CST, que possui informações padronizadas para serem utilizadas por diversas empresas do país, tornando a codificação unificada e simples.

Definição de CST 500

Como já mencionamos, os códigos CST são divididos entre os próprios dígitos. Na tabela CST há uma divisão muito importante de informações, sendo elas: origem da mercadoria e tributação pelo ICMS. Cada uma dessas categorias é definida por um tipo de tabela diferente, sendo elas tabela A e tabela B. Na tabela A, que corresponde a origem da mercadoria, os números vão de 0 a 8. Já na tabela B, que determina a tributação pelo ICMS, varia bastante entre os números e possui ao todo dois dígitos cada um dos números.

Nesse caso, temos que um código CST é formado pela união de um dígito da tabela A e de dois dígitos da tabela B. No caso do CST 500, essa divisão diz o seguinte: o dígito 5, que é o primeiro número do código, diz que a origem da mercadoria é nacional. A tabela A ainda especifica que a mercadoria possui conteúdo de importação com taxa inferior a 40%. Já os dígitos 00, presentes na tabela B, especificam que a tributação pelo ICMS ocorre de forma integral.

Para que serve?

A utilização dos códigos CST é obrigatória em todo o país para empresas que atuam com o pagamento tributário do ICMS. Por isso, foi instituído a tabela CST como padrão para que todas as empresas que atuam com essa forma de tributação possam se basear nas definições e dígitos empregados as codificações CST.

Exemplos de utilização

Por se tratar de um código empregado a mercadorias nacionais, podemos citar como exemplo qualquer mercadoria fabricada no país que seja comercializada. Lembrando que o conteúdo de importação dessa mercadoria não pode ser mais de 40% para que ela ainda seja considerada nacional. Nesse caso, as mercadorias com código CST 500 ainda recebem a tributação integral do ICMS.