A apuração de impostos e contribuições realizadas por diversas empresas no Brasil são apuradas através do sistema DARF. Utilizando esse sistema, tanto o contribuinte quanto a Receita Federal consegue saber todos os tributos que foram pagos através dos códigos fiscais utilizados para esse tipo de arrecadação. Sendo assim, o código DARF passou a ser de uso obrigatório em todo o país como uma forma de padronizar informações fiscais.

Neste post, falaremos o que é DARF 1708, para que serve esse código fiscal, quais são suas aplicações práticas, definição, entre outras informações. Também mostraremos a seguir alguns exemplos de utilização desse código DARF. Confira tudo isso a seguir e muito mais.

O que é DARF 1708?

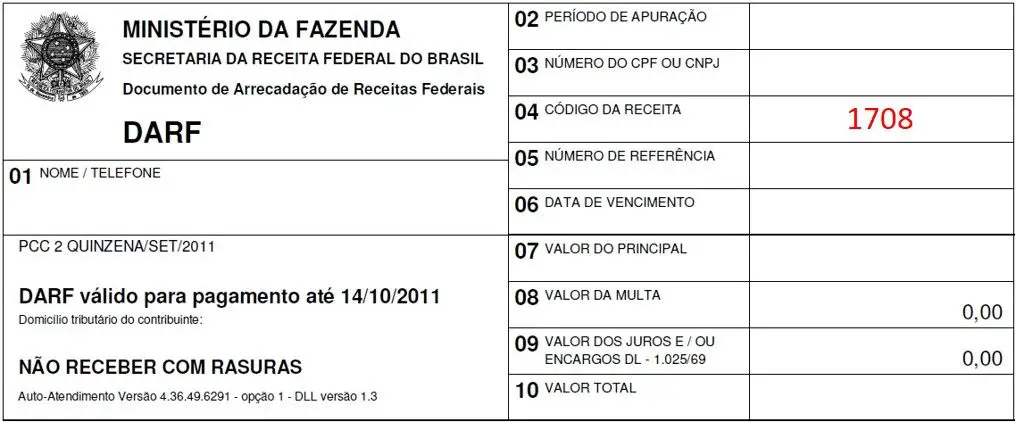

O código DARF 1708 faz parte dos códigos utilizados no sistema DARF. O sistema DARF, que é o mesmo que “Documento de Arrecadação da Receita Federal“, é um conjunto de informações, códigos e dados importantes sobre tributos que deverão ser pagos em um só documento. Essas e outras diversas contribuições realizadas por empresas são apuradas pelos órgãos públicos com o auxílio dos códigos fiscais empregados a cada sistema, como é o caso do código DARF 1708.

No caso do código DARF 1708, ele é utilizado apenas para identificar a contribuição realizada em nome do IRRF (Imposto de Renda Retido na Fonte). Nesse caso, há ainda variações desse mesmo código, sendo elas: 1708/04, 1708/05 e 1708/06. Cada um desses códigos especificam um período diferente. O primeiro, é dado pelo período mensal, que corresponde aos meses de janeiro a novembro de 2007. O segundo código é decendial e também representa o ano de 2007, só que nesse caso apenas o mês de dezembro. Já o último código, é DARF 1708 aplicado atualmente, que considera apenas os dados a partir de janeiro de 2008.

Esse código ainda informa que o IRRF arrecadado como orienta a Receita Federal trata-se de uma remuneração sobre os serviços prestados por meio de pessoa jurídica. O IRRF, assim como diversos tributos e contribuições, devem ser pagos pelas empresas através de um documento gerado por meio do sistema DARF, onde é informado o código que corresponde a cada tipo de tributação.

A alíquota é de 1,5% (um inteiro e cinco décimos por cento) sobre as importâncias pagas ou creditadas como remuneração.

O imposto de renda incidente sobre honorários advocatícios e serviços prestados no curso de processo judicial, tais como serviços de engenheiro, contador, leiloeiro, perito, assistente técnico, avaliador, médico, testamenteiro, liquidante, síndico etc., deve ser recolhido utilizando o código de receita 1708.

Definição de DARF 1708

Como já mencionamos, o código DARF 1708 é aplicado a contribuição do IRRF, que se dá pela realização de serviços prestados por meio de pessoa jurídica. Sendo assim, essa é a definição do código DARF 1708, que deve ser informado no documento fiscal ao realizar essa contribuição.

Para que serve?

Todos os códigos utilizados em qualquer sistema fiscal têm como objetivo padronizar as informações fornecidas. Além de padronizar, os códigos tornam a leitura das informações mais fácil e ágil. Sem contar que os códigos também facilitam na hora de elaborar o próprio DARF, que é o documento que será pago posteriormente.

Exemplos de utilização

Esse código DARF será utilizado sempre que houver a contribuição do IRRF expressa no documento. Nesse caso, a empresa deverá utilizar o DARF 1708 para elaborar o próprio documento de pagamento do tributo.