A contribuição com a previdência e o arrecadamento de impostos são feitos através do documento de arrecadação também chamado de DARF. Esse documento muito utilizado pelas empresas funciona como uma guia de pagamento, onde as empresas informam quais tributos ou contribuições serão pagos através de códigos DARF.

Neste post, falaremos o que é DARF 4750, para que serve esse código tributário, como ele é utilizado pelas empresas, entre outras informações. Também falaremos a definição de DARF 4750. Confira tudo isso a seguir e muito mais.

O que é DARF 4750?

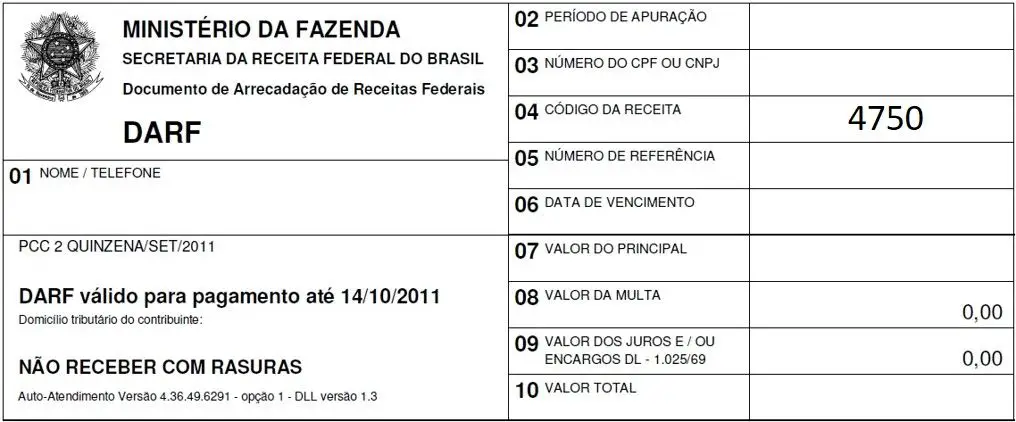

O DARF 4750 é um dos códigos que compõem todo o sistema DARF. Ele é previsto pela Lei nº 12.996/14, onde sua definição é dada como a identificação do parcelamento de débitos que foram reabertos. Nesse casos, os débitos não são pendências previdenciárias, por isso, o seu nome exato é “Demais Débitos“, pois está relacionado a outros tipos de débitos que não tem a ver com a previdência social.

A emissão do DARF (Documento de Arrecadação da Receita Federal) só é feita com a utilização dos códigos certos. Sendo assim, é importante conhecer cada código para que o pagamento de tributos, contribuições previdenciárias e de outros débitos sejam efetuados corretamente.

Outra característica do DARF 4750 é que ele pode ser incluído com o pagamento de outros itens, que podem ir desde pendências a contribuições previdenciárias ou tributos. Nesse caso, cada item a ser incluído no documento de arrecadação deve ser informado com seu próprio código DARF.

Definição de DARF 4750

Esse código DARF é definido pela Receita Federal como a identificação do parcelamento de débitos reabertos da empresa. Nesse caso, o nome dado ao débito que foi parcelado é o de “Demais Débitos“, que significa que o débito não está relacionado com a previdência social e nem mesmo com nenhum imposto da Receita Federal. Sendo assim, a emissão do DARF 4750 só ocorre quando a empresa irá realizar o pagamento de débitos que foram reabertos.

Para que serve?

Como cada código possui uma definição e aplicação diferente, não há como dizer de forma única a finalidade dos códigos DARF. No entanto, podemos destacar que a utilização desse sistema de codificação permite uma série de benefícios, como a padronização das informações fornecidas, a agilidade no processamento de informações, maior controle fiscal por parte dos órgãos públicos, dentre outros.

Exemplos de utilização

Como mencionamos anteriormente, o DARF 4750 só é utilizado no caso de parcelamento de débitos reabertos da empresa. Por isso, esse código DARF só deve ser informado em um documento de arrecadação quando a empresa for realizar o pagamento desse parcelamento.

Sendo assim, o maior exemplo de utilização do DARF 4750 está na emissão do documento de arrecadação com a finalidade de pagar o parcelamento de débitos reabertos. Esses débitos não podem ser previdenciários e nem mesmo em relação a pagamento de tributos. É por isso que seu nome é dado como “Demais Débitos” para que não haja confusão entre débitos previdenciários ou tributários.