O recolhimento tributário das empresas pode ser feito de várias formas diferentes, sendo a mais comum por meio do sistema DARF. Neste sistema, o recolhimento é feito ainda com base em códigos que representam cada um dos tributos e das contribuições realizadas pelas empresas durante um determinado período.

Neste post, explicaremos o que é DARF 5856, para que serve o código, quais são as suas definições e aplicações práticas no documento de arrecadação. Além disso, falaremos a seguir sobre alguns exemplos de como o DARF 5856 é utilizado. Confira tudo isso a seguir e muito mais.

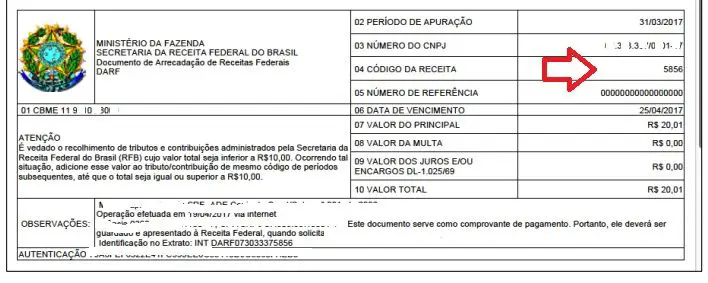

O que é DARF 5856?

Cada código DARF estabelece uma identificação para o tributo ou contribuição que será feita pela empresa. No caso do código DARF 5856, essa identificação se aplica a contribuição do COFINS, que é a “Contribuição Social para o Financiamento da Seguridade Social“. No entanto, o código em si não se aplica a contribuição, mas sim ao COFINS não cumulativa, que é um tipo de informativo de que o COFINS foi recolhido corretamente.

Durante essa contribuição do COFINS não cumulativa, a empresa colabora com a Previdência Social para que a Seguridade Social dos brasileiros seja garantida. Essa seguridade nada mais é do que os benefícios proporcionados aos profissionais registrados, onde os valores arrecadados são destinados para o pagamento de licenças, auxílios, aposentadoria, dentre outros benefícios dos trabalhadores brasileiros.

O pagamento desse COFINS deve ser sempre realizado mediante o documento DARF, que é o “Documento de Arrecadação da Receita Federal“. Há empresas que realizam a contribuição do COFINS sem especificar a operação no DARF, o que é caracterizado como um procedimento ilegal. Se a empresa for denunciada, ela terá que prestar contas com o Ministério Público por ter sonegado a sua contribuição.

Definição de DARF 5856

Como já mencionamos, o código DARF 5856 é definido como a identificação aplicada a contribuição do COFINS não cumulativa. Esse código ainda pode apresentar variações entre diferentes datas, onde cada data teve uma variação em relação as condições da contribuição. Atualmente, essa contribuição segue apenas com a utilização do DARF 5856.

Para que serve?

O DARF é utilizado pelas empresas para realizar o pagamento de tributos e contribuições. Para que esse pagamento seja mais simplificado, a Receita Federal instituiu os códigos DARF, que facilitam essa dinâmica no próprio sistema. Sendo assim, a maior finalidade do código DARF é facilitar a contribuição da empresa em relação a emissão do documento de arrecadação.

Outra finalidade desses códigos é que eles permitem incluir vários pagamentos em uma única guia, o que é uma grande vantagem para as empresas. Dessa forma, é possível otimizar tempo e realizar vários pagamentos de forma simultânea.

Exemplos de utilização

A utilização do DARF 5856 só acontece quando a empresa é contribuinte do COFINS não cumulativa. Nesse caso, a contribuição que será realizada sobre o COFINS deve ser informada no DARF para que não haja sonegação de impostos. Sendo assim, sempre que a empresa for realizar esse tipo de contribuição é necessário informar o código DARF 5856.