A codificação de documentos fiscais é acompanhada de uma série de regras e sistemas que determinam cada código a ser identificado. Um exemplo de sistema que realiza esse procedimento é o CST, que além de identificar a situação tributária das mercadorias e serviços em circulação no país, também informa a origem de cada um deles.

Neste post, falaremos o que é CST 141, para que esse código é utilizado, quais são suas principais características, entre outras informações. Além disso, falaremos a definição desse código CST considerando diversos aspectos. Confira tudo isso a seguir.

O que é CST 141?

A situação tributária de uma mercadoria ou serviço em circulação é dada pelo sistema CST no caso das empresas não optantes pelo Simples Nacional. Essa situação tributária se aplica a contribuição realizada ao ICMS (Imposto sobre Circulação de Mercadorias e Serviços), ao qual todas as mercadorias e serviços em circulação no país estão sujeitas.

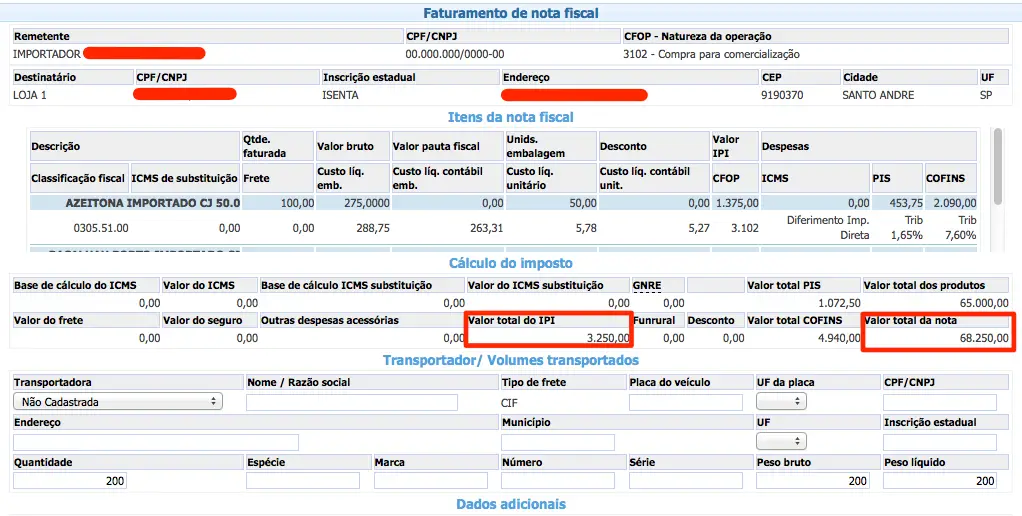

No caso do código CST 141, a sua identificação específica que a mercadoria ou serviço possui origem estrangeira obtida por meio da importação direta. Além disso, a situação tributária para os itens que recebem a identificação CST 141 é de “não tributada”. Ou seja, as operações e prestações que tiverem mercadorias ou serviços em circulação com o código CST 141 não possuem tributação pelo ICMS.

Todas essas características podem ser observadas pela tabela CST, que possui duas divisões entre os códigos definidos pela Receita Federal. Na tabela, os códigos são divididos entre as diferentes origens e regimes tributários que existem. Por exemplo, os códigos podem definir produtos nacionais, estrangeiros com importação direta e estrangeiros com aquisição em mercado interno. Já as situações tributárias variam bastante, indo de isento até tributado integralmente.

Definição de CST 141

Esse código tributário informado pelo sistema CST é definido como a identificação as mercadorias e serviços que foram importados diretamente e que não possuem tributação pelo ICMS. Somente quando todas essas características aparecem em uma operação de circulação de mercadoria ou serviço o CST 141 pode ser utilizado.

Para que serve?

Os códigos CST são utilizados por todas as empresas que não são optantes pelo Simples Nacional. Essa utilização é obrigatória nessas situações, sendo que é necessário realizar a arrecadação em relação ao ICMS. Com os códigos, os documentos fiscais ficam mais padronizados e organizados, pois as informações fiscais são codificadas de acordo com as características apresentadas pelas mercadorias e serviços.

Além desses aspectos, a codificação dessas informações torna as questões fiscais das empresas mais transparentes em relação ao cumprimento da lei. Dessa forma os órgãos públicos podem facilmente fiscalizar os documentos fiscais por meio de processos mais ágeis.

Exemplos de utilização

Como exemplo de utilização desse código CST podemos citar mercadorias e serviços importados diretamente que não tenham nenhuma tributação em relação ao ICMS. Nesses casos, o CST 141 é informado nos documentos fiscais que detalham a operação de circulação, podendo ser nota fiscal eletrônica, livro fiscal, arquivo magnético, dentre outros desse tipo.