As empresas que atuam no país emitem todos os meses o DARF, que é o Documento de Arrecadação da Receita Federal. Através desse documento, as empresas conseguem realizar o pagamento de tributos e contribuições conforme é cobrado no país pelos órgãos públicos. Mas para que esses pagamentos sejam realizados, o DARF precisa ser emitido de acordo com os códigos aplicados a cada tributo e contribuição.

Neste post, falaremos o que é DARF 4737, considerando suas principais características, para que serve e como ele é utilizado. Além disso, falaremos sobre a definição desse código que é dada pela Receita Federal. Confira tudo isso a seguir e muito mais.

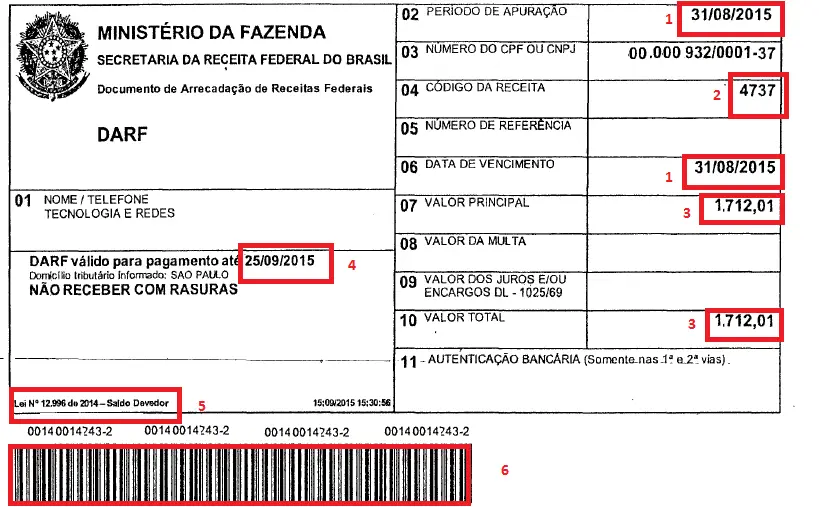

O que é DARF 4737?

O código DARF 4737 é o tipo de identificação utilizada pela PGFN (Procuradoria Geral da Fazenda Nacional) para informar a situação do parcelamento de débitos de uma empresa. Com o código, a PGFN informa no documento fiscal que a empresa tinha um débito pendente, mas que essa dívida está sendo parcelada.

Todos os códigos DARF, são fornecidos pela Receita Federal como parâmetros para que as empresas possam emitir o documento de arrecadação de acordo com os tributos e contribuições que serão pagos. A utilização desses códigos também se aplica aos órgãos públicos, como é o caso da PGFN que faz a emissão do parcelamento de débitos por meio do DARF 4737.

Neste tipo de parcelamento de dívidas, a empresa opta pelo modelo de parcelamento que mais se enquadra em suas formas de pagamento. Após essa escolha, a empresa não pode mais alterar a forma como irá pagar suas dívidas. Isso significa que o modelo escolhido para o parcelamento deve ser mantido até que todo o débito seja quitado.

Definição de DARF 4737

Como vimos anteriormente, esse código DARF é utilizado pela Procuradoria Geral da Fazenda Nacional para identificar o parcelamento de débitos de uma empresa. Independente se o débito é previdenciário ou corresponde a outra natureza, esse parcelamento é sempre indicado pela PGFN através do código DARF 4737.

Para que serve?

Cada código define um tipo de tributo ou contribuição diferente, podendo ainda definir operações como é o caso do código 4737. Mas todos esses códigos DARF são utilizados com a mesma finalidade, que é permitir a identificação de informações de forma padronizada. Por ser padrão, o sistema de códigos DARF faz com que a compreensão dessas informações seja mais simples e fácil.

Exemplos de utilização

Esse código DARF só pode ser utilizado se houver o parcelamento de dívidas. Nesse caso, não é a empresa que emitirá o DARF 4737, mas sim a Procuradoria Geral da Fazenda Nacional. Quando esse DARF é emitido, isso significa que a PGFN está identificando um parcelamento de dívida da empresa, independente da natureza dessa dívida.

Por isso, o único exemplo de utilização desse código DARF é quando a PGFN faz a emissão do documento de arrecadação com o código 4737. Após a emissão, a empresa deverá pagar pelo parcelamento conforme informou a PGFN durante o parcelamento da dívida.

Por favor,uma orientacao:

tem como eu acessar mensalmente o meu darf? ou preciso de um contador para fazer isso?