A contribuição de impostos relacionados ao ICMS é feita de formas diferentes entre as empresas que optam pelo Simples Nacional ou não. No caso de quem realiza a contribuição do ICMS sem o Simples, precisa ainda utilizar códigos para identificar a situação tributária, como é o caso dos códigos CST utilizados para identificar essa informação.

Neste post, falaremos sobre o CST 260, considerando suas características, para que serve, onde ele é utilizado e como ele deve ser descrito nos documentos fiscais. Além disso, falaremos a definição de CST 260 em detalhes. Confira tudo isso a seguir e muito mais.

O que é CST 260?

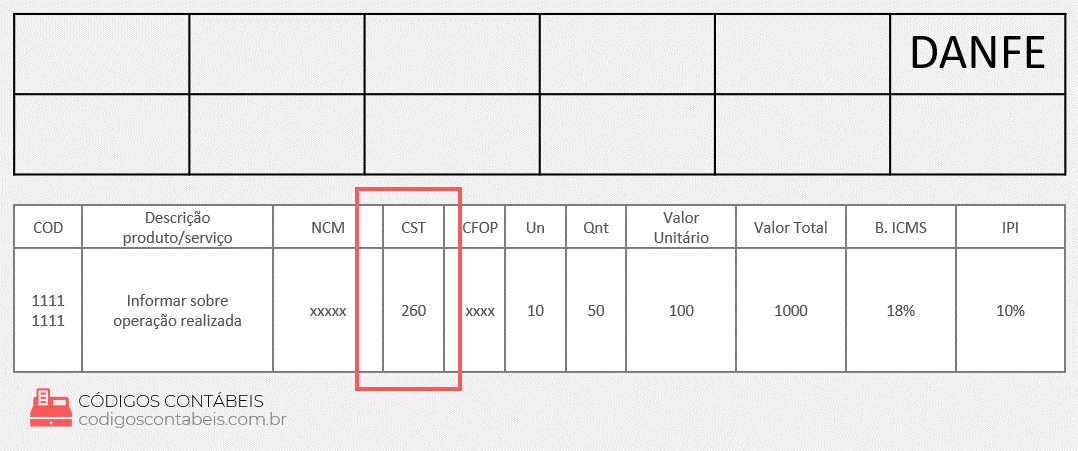

O CST (Código de Situação Tributária) é um tipo de identificação utilizada para determinar a arrecadação de tributos junto ao ICMS. Cada código é responsável por uma definição diferente, sendo que todos eles identificam o regime tributário da mercadoria e a origem da mesma. No caso do CST 260, podemos observar que essa identificação especifica que a mercadoria tem origem estrangeira, mas que foi adquirida dentro do próprio mercado interno.

O código CST 260 também informa que essa mercadoria já teve a tributação do ICMS cobrada anteriormente, onde a cobrança ocorreu por meio de substituição tributária. Todas essas informações aparecem de forma clara e simples nos dígitos do código, que também são descritos na tabela CST.

Nesta tabela, os códigos são divididos em diferentes categorias e classificações. A tabela em si possui duas repartições importantes, chamadas de A e B, sendo que a A identifica a origem da mercadoria e a B o regime tributário aplicado ao recolhimento do ICMS.

Definição de CST 260

Por ser um código tributário, o CST 260 é definido de acordo com os dígitos. O primeiro dígito identifica a origem da mercadoria, que nesse caso é estrangeira. Como já mencionamos, o CST 260 informa que a mercadoria é estrangeira, mas foi adquirida no mercado interno. Já os outros dois dígitos do código informa o regime tributário, que no caso do CST 260 esse pagamento relacionado ao ICMS já foi realizado através da substituição tributária em um processo anterior.

Para que serve?

Os códigos tributários são utilizados pela empresa em seus documentos fiscais como um item obrigatório. Através desses dígitos, os órgãos públicos como a Receita Federal podem facilmente compreender o regime tributário aplicado a determinada mercadoria. Nesse caso, essa tributação ocorre apenas em relação ao ICMS, que é o “Imposto Sobre Circulação de Mercadorias e Serviços“.

Exemplos de utilização

O código CST 260 é amplamente utilizado no Brasil. Dentre as situações que mais se enquadram nesse uso estão a compra de mercadoria de origem estrangeira dentro do país, onde o ICMS já foi pago anteriormente com a substituição tributária. Nesse caso, podemos dar como exemplo qualquer compra realizada por empresas no país, podendo ser a aquisição de mercadoria para revenda, para consumo da empresa, ou para qualquer outra finalidade.

Em todos os casos e exemplos, sempre que a situação se encaixar nessas características o regime tributário da circulação deverá ser informado pelo código CST 260.

Boa tarde! A NF com CST 260 não terá desta ICMS, já que foi recolhido por ST?

Boa Tarde

Meu Regime é Lucro Pressumido

compro uma mercadoria que vem com CST 260 e preciso fazer uma venda interestadual para uma outra revenda. Posso continuar utilizando a CST 260 ?

A mercadoria vem de fora do Brasil?

CST 260 serve para compras estrangeiras