A identificação de informações tributárias em documentos fiscais é feita pelo sistema de códigos CST. Esses códigos bastante conhecidos pelas empresas informam a situação tributária das mercadorias e serviços que estão em circulação no país, considerando aspectos importantes sobre elas, como origem e o tipo de operação ou prestação descrita no documento fiscal.

Neste post, falaremos o que é CST 160, para que serve esse código fiscal, onde e como ele é utilizado. Além disso, falaremos sobre a definição desse código tributário considerando suas principais características. Confira tudo isso a seguir.

Estrangeira – Importação Direta

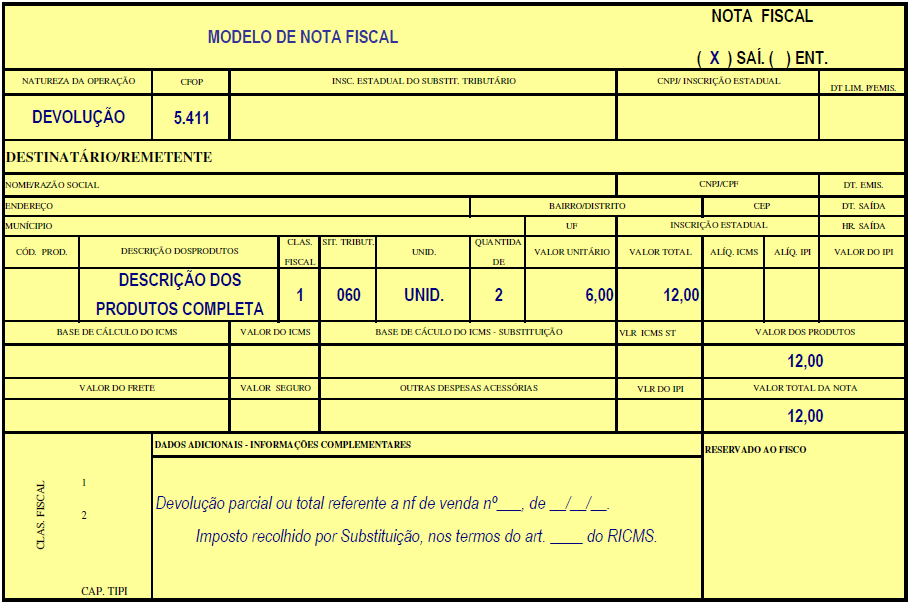

ICMS cobrado anteriormente por substituição tributária

O que é CST 160?

Os códigos de situação tributária previstos no sistema CST são identificações importantes que aparecem nos documentos fiscais para informar a situação tributária de uma determinada mercadoria ou serviço em circulação. O sistema CST (Código de Situação Tributária) possui diversas características que são analisadas para a definição de uma situação tributária.

O CST 160, por exemplo, possui características únicas que o definem como a identificação de todas as mercadorias e serviços em circulação onde a cobrança do ICMS já foi realizada em uma operação anterior. Esse código também informa que a mercadoria ou serviço possui origem estrangeira tendo sido importada de forma direta.

A contribuição ao ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é feita de forma obrigatória pela maioria das empresas, exceto em casos específicos onde há isenção, suspensão, entre outras nomeações que tornam a mercadoria ou serviço não tributada. No caso do CST 160, essa identificação ainda revela que a cobrança do ICMS que foi feita anteriormente passou pela Substituição Tributária.

Definição de CST 160

Esse código tributário é definido como a identificação da situação tributária onde a mercadoria ou serviço já passou pela contribuição ao ICMS em uma operação anterior, sendo que essa contribuição ocorreu com substituição tributária. Todas essas características definem o código CST 160, considerando ainda que a mercadoria ou serviço deve ter origem estrangeira, tendo sido adquirida em importação direta.

Para que serve?

Os códigos tributários são facilitadores fiscais, considerando que eles fornecem informações padronizadas e organizadas. Com esses códigos, processos burocráticos se tornam mais simples e ágeis, considerando que eles podem ser lidos por sistemas informatizados. Além disso, os códigos tornam os procedimentos fiscais das empresas mais transparentes e alinhados às regras dos órgãos fiscalizadores.

Essas finalidades também podem ser vistas como benefícios tanto para as empresas que utilizam o sistema quanto para os órgãos públicos que realizam a fiscalização sobre a contribuição ao ICMS.

Exemplos de utilização

Esse código tributário é utilizado apenas em casos específicos, por isso, nem todas as mercadorias e serviços em circulação podem receber o código CST 160. Considerando as características da sua definição, dentre outros aspectos, o CST 160 deverá ser utilizado em documentos fiscais para informar a situação tributária de contribuição ao ICMS realizada em outra operação. Lembrando que isso só poderá ocorrer se a mercadoria ou serviço possui as características definidas pelo código CST 160, tais como origem e situação tributária já descrita.