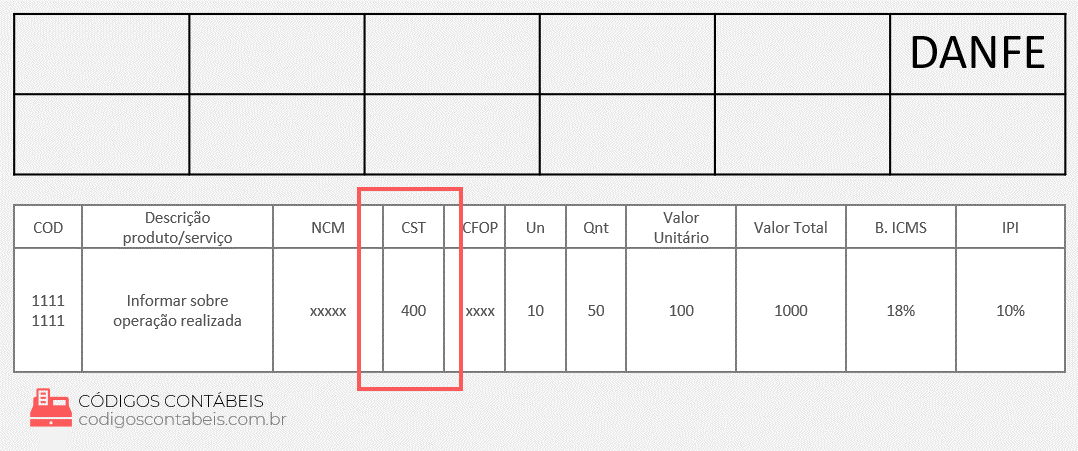

Os documentos fiscais de uma empresa são cobertos por diversos tipos de códigos e informações importantes que determinam a origem da mercadoria, o tipo de operação, entre muitas outras informações. No caso de informações fiscais são utilizados diferentes tipos de códigos para identificar esses documentos, como é o caso do sistema CST ou CSOSN.

Neste post, explicaremos o que é CST 400, para que serve esse código fiscal, onde ele é utilizado e suas principais características. Além disso, falaremos a seguir sobre exemplos de utilização do código CST 400. Confira tudo isso a seguir e muito mais.

O que é CST 400?

O código CST 400, assim como outros códigos fiscais que possuem tributação através do Simples Nacional, são observados na tabela CSOSN (Código de Situação da Operação no Simples Nacional). Nesse caso, o código não é visto na tabela CST (Código de Situação Tributária), mesmo tendo as mesmas características e aplicações práticas. A diferença entre os dois casos é que a tabela CST estabelece a situação tributária em relação a contribuição do ICMS para empresas não optantes pelo Simples Nacional, enquanto que a tabela CSOSN corresponde as empresas que optam pelo Simples Nacional.

Tirando essa pequena diferença, podemos dizer que o código CST 400 que é visto na tabela CSOSN especifica que a operação em questão, assim como a mercadoria, não possui tributação através do Simples Nacional. Nesse caso, dentro do Simples Nacional todas as operações com código 400 não estão sujeitas ao recolhimento do ICMS.

Os códigos da tabela CSOSN são utilizados apenas quando os códigos da tabela CST não se aplicam ao regime tributário utilizado pela empresa. No caso de empresas que optam pelo Simples Nacional, é necessário informar os códigos conforme consta na tabela CSOSN.

Definição de CST 400

Todos os códigos fiscais são definidos a partir dos dígitos e das informações instituídas pela Receita Federal. No caso do código CST 400, essa definição se aplica as operações que não são tributadas através do Simples Nacional. Sendo assim, todas essas operações devem receber o código 400 para que não tenham a tributação do ICMS incluída ao Simples Nacional.

Para que serve?

Cada código fiscal possui uma aplicação diferente, considerando que todos eles identificam diversas coisas. No caso do código CST 400, temos que a sua finalidade é informar que determinada operação não possui tributação através do Simples Nacional. No entanto, de um modo mais abrangente os códigos têm função de padronizar as informações em todo o país, facilitando a compreensão das informações em diversas questões.

Dependendo do tipo de código fiscal, as codificações ainda podem informar origem, regime tributário, tipo de tributo, entre outras informações importantes. Todas essas informações são processadas por sistemas que estabelecem o contato das empresas com a Receita Federal.

Exemplos de utilização

Como exemplo de utilização do código CST 400 podemos citar qualquer operação que não tenha contribuição ao ICMS realizada através do Simples Nacional. Sendo assim, sempre que houver a necessidade de definir esse tipo de informação é necessário utilizar o código 400.

A pessoa jurídica que compra de simples nacional não tem que recolher o difal? Pois a operação é isenta.

Empresa é do Simples Nacional, comprou de fora do estado mercadoria que veio com CST 400. Nesta operação a mercadoria é ST em MG e veio como tributada. Eu recolho o imposto?

Colega, estou com a mesma dúvida, empresa do SIMPLES (PR) que compra de empresa de outro estado veio este código 400 – aqui no PR o ncm 84433299 é ST (eletrônicos) tenho que recolher ICMS antecipado para o PR ?

TAMBEM ESTOU COM DUVIDA: EMPRESA L PRESUMIDO COMPROU DE SIMPLES NACIONAL CFOP 5102 SÓ QUE PARA USO OU CONSUMO ENTRA COM CFOP 1556. E CST ICMS 102 . ESTÁ CORRETO, OU MUDO PARA 090?