A utilização de códigos é algo comum para vários procedimentos burocráticos, inclusive para o pagamento de tributos e contribuições. Esse tipo de procedimento é comum para empresas e pessoas físicas que também precisam contribuir com vários impostos. O DARF 4600 é um desses códigos tributários aplicados às pessoas físicas ao realizar a contribuição do IRPF.

Neste post, falaremos o que é DARF 4600, como é feito essa contribuição tributária, para que serve o código, entre outras informações. Além disso, falaremos a definição deste código considerando todas as suas principais características. Confira tudo isso a seguir.

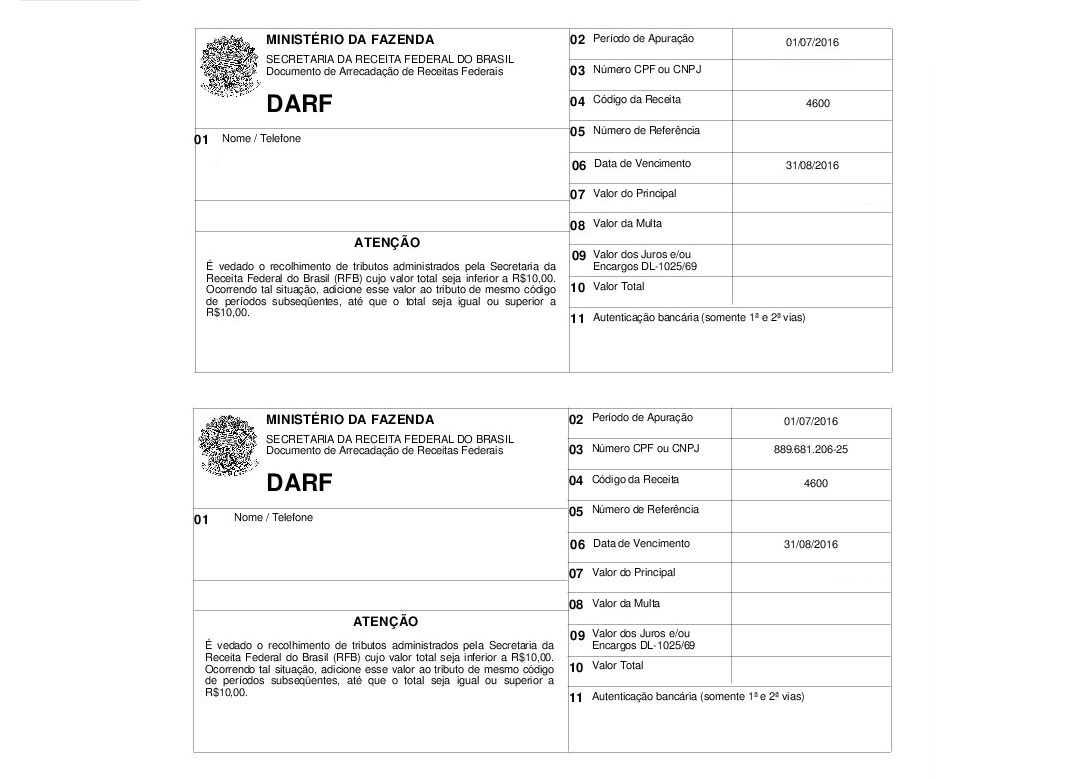

O que é DARF 4600?

O Documento de Arrecadação de Receitas Federais, mais conhecido por DARF, é o documento utilizado para o pagamento de vários tributos e contribuições. Esse tipo de emissão é comum para as empresas que precisam realizar constantemente pagamentos tributários. No entanto, pessoas físicas também podem recorrer ao DARF para o pagamento de determinados tributos, como é o caso do IRPF (Imposto de Renda da Pessoa Física).

Nesse tipo de contribuição a identificação do tributo é feita pelo código DARF 4600. Isso significa que para emitir a contribuição a pessoa física precisa informar o DARF 4600 no sistema de emissão do DARF. Além disso, esse código DARF especifica que a contribuição ao IRPF será feita com base nos “Ganhos de Capital na Alienação de Bens”.

Sendo assim, são considerados diversos ganhos para a arrecadação do IRPF dentro do DARF 4600, tais como: participações societárias, ativos financeiros e ações obtidas fora dos pregões, direitos em outros países (caso o contribuinte resida no Brasil), direitos no Brasil (caso o contribuinte resida no exterior), entre outros ganhos de capital por meio de alienação de bens ou direitos.

Definição de DARF 4600

Como já mencionamos, o DARF 4600 é utilizado para a identificação da contribuição do IRPF em relação aos ganhos de capital na alienação de bens. Portanto, essa é a definição aplicada ao código conforme orienta a Receita Federal para as contribuições desse tipo.

Para que serve?

O DARF 4600 serve para que um documento de arrecadação seja emitido quando o contribuinte deseja fazer a arrecadação do IRPF de acordo com os ganhos de capital na alienação de bens e direitos. Por isso, a maior finalidade de qualquer código DARF é a identificação do que será pago no documento de arrecadação.

No entanto, essa não é a única razão pelo qual os códigos tributários são utilizados. Os códigos DARF oferecem uma certa padronização e organização dos pagamentos que serão realizados junto ao documento de arrecadação. Além de poderem ser lidos facilmente pelos sistemas informatizados.

Exemplos de utilização

A emissão do DARF 4600 é feita apenas em casos específicos onde o contribuinte precisa realizar o pagamento do IRPF considerando os ganhos de capital de alienação de bens e direitos. Sendo assim, sempre que esse tipo de contribuição for feita o código DARF 4600 será utilizado. Como exemplo podemos citar o caso de um contribuinte que tenha ativos financeiros e ações obtidos fora dos pregões convencionais das bolsas de valores.