A escolha da aposentadoria ideal para cada indivíduo é feita com base em vários fatores, sendo o principal deles os diferentes tipos de aposentadorias que existem. O PGBL é um desses tipos de aposentadoria que promete diversas condições para quem opta por esta modalidade de previdência privada. Mas afinal, o que é PGBL?

Neste post, falaremos o que é PGBL, para que serve, quais são as regras dessa modalidade de aposentadoria, entre outras informações. Além disso, falaremos um pouco mais sobre os tipos de aposentadoria que existem. Confira tudo isso a seguir e muito mais.

O que é PGBL?

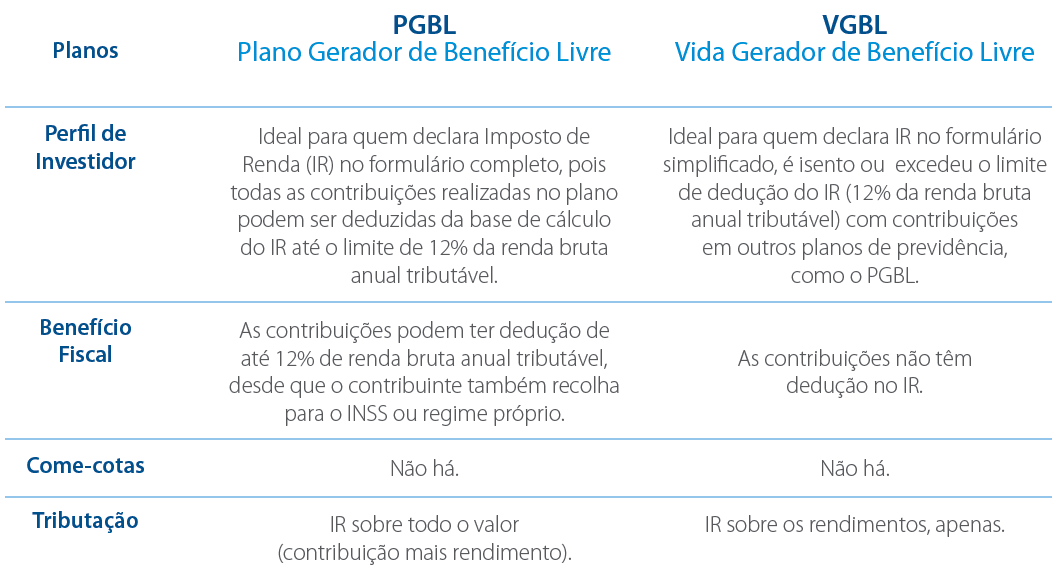

O PGBL (Plano Garantidor de Benefício Livre) é um dos tipos de previdência privada praticado no Brasil. Parecido com o VGBL (Vida Gerador de Benefício Livre), o plano garantidor tem a finalidade de gerar o acúmulo de recursos dentro de um longo período para que haja a complementação de renda do indivíduo quando ele estiver aposentado.

Em muitos casos, o PGBL é utilizado como um complemento de renda para quem se aposenta através do INSS (Instituto Nacional de Seguro Social). No entanto, há pessoas que contratam um título de PGBL para que essa seja a sua principal fonte de renda durante a aposentadoria. Isso porque os valores acumulados podem variar conforme os planos do indivíduo para a sua própria aposentadoria.

Qual é a diferença entre PGBL e VGBL?

A maior diferença entre os dois é que o VGBL se classifica como um seguro pessoal, enquanto que o PGBL é um tipo de previdência privada que será utilizada apenas no futuro. Além dessas questões práticas, há diferenças marcantes entre essas duas modalidades em relação a tributação.

O pagamento do PGBL é feito mensalmente com os descontos do IR (Imposto de Renda). Isso significa que se a sua previdência privada atingir um total de R$ 50 mil, o IR irá incidir sobre esse total. Já no VGBL isso não ocorre, o IR é cobrado apenas em relação aos rendimentos gerados com esse investimento. Por exemplo, se o seu investimento rendeu um total de R$ 50 mil, mas o valor total do seu VGBL é de R$ 500 mil, isso significa que o IR incidirá apenas sobre os R$ 50 mil de rendimento.

Como é o rendimento do PGBL?

Embora o PGBL seja um tipo de investimento, não há uma taxa pré-fixada para que o contratante saiba exatamente quanto ele terá de rendimento até o término do investimento. Nesse caso, se alguma instituição financeira garantir que você terá um número exato de rendimento até o final da sua contratação, desconfie. Toda a rentabilidade descrita no contrato durante a contratação é apenas uma projeção do que pode ocorrer.

Isso porque essa projeção considera diversos fatores que podem ou não vir a ocorrer durante a contratação. Sendo assim, o desempenho de qualquer aplicação desse gênero pode ser inferior ao esperado ou superior, dependendo das condições utilizadas para a estimativa.

Por não ter uma estimativa mais correta sobre o rendimento, diversos outros investimentos de renda fixa possuem uma rentabilidade maior, com mais garantia de ganho. Nesse caso podemos citar investimentos do Tesouro Direto, CDB, LCA, LCI, entre outros. Além de proporcionarem rentabilidade maior, esses investimentos contam com a estimativa exata do quanto o investidor terá ao final de seu investimento.

Quais são as vantagens e desvantagens do PGBL?

Sabendo o que é PGBL e qual é o rendimento desse tipo de previdência privada, podemos falar sobre as vantagens e desvantagens de contratar o plano garantidor para a sua aposentadoria. Esse investimento conta com uma série de características, que podem ser avaliadas da seguinte forma:

- Vantagens

Com o PGBL é possível deduzir até 12% de toda a renda tributável obtida pelo indivíduo dentro de um ano. Essa é a razão pela qual as pessoas procuram pelo PGBL em vez do VGBL, mesmo com a tributação do IR sobre o total do investimento.

Há ainda outra questão sobre o PGBL que destaca esse investimento para quem planeja a sua aposentadoria, que é o fato dele não entrar para inventário. Isso significa que se o titular do investimento falecer, não é necessário fazer um inventário, pois o benefício é concedido automaticamente para os beneficiários que foram nomeados durante a contratação do investimento.

- Desvantagens

Por ser um investimento controlado por bancos e instituições financeiras, o PGBL é praticado no Brasil com a incidência de taxas por carregamento e administração. Mesmo que elas sejam pequenas, essa cobrança pode interferir no rendimento final do investimento aplicado. Além disso, devemos sempre lembrar que o IR incidirá sobre o total do investimento.

Quando é possível resgatar o PGBL?

Como o PGBL é um tipo de investimento com vários pontos acordados em contrato, cada investidor terá um período diferente para resgatar o seu PGBL. Além disso, os bancos e instituições financeiras estabelecem um período mínimo para que o investimento seja resgatado pelo indivíduo caso queira. Esse período começa a valer assim que a carência do investimento termina. A carência tem uma duração média de 60 dias a 24 meses dependendo do banco ou instituição financeira escolhida.

Por isso, é sempre importante que você leia atentamente o seu contrato para garantir que não terá nenhuma surpresa desagradável quando for resgatar o seu PGBL. Lembrando ainda que no período de carência o indivíduo também não pode fazer a portabilidade do seu PGBL para outro banco ou instituição financeira.

Outras formas de aposentadoria

O PGBL e o VGBL são duas modalidades de aposentadoria privada que se assemelham muito a diversos investimentos de renda fixa. Para quem não está feliz com nenhuma dessas opções de previdência privada, é possível adquirir títulos de renda fixa e fazer o seu investimento através de uma corretora. Dependendo do investimento você terá a sua estimativa real dos ganhos no futuro e até mesmo a possibilidade de resgatar o seu investimento a qualquer momento.

Sendo assim, você pode aplicar valores mensais em uma poupança, comprar títulos do Tesouro Nacional, aplicar em CDB com liquidez diária, ou ainda contratar um investimento de LCI ou LCA. Todos esses investimentos são ótimos para quem deseja formar patrimônio para o futuro.